vỏ lãi là gì? Câu hỏi này chắc hẳn sẽ xuất hiện trong đầu bạn khi tìm hiểu về các sản phẩm tiền gửi tiết kiệm tại ngân hàng. Nhiều người nhầm lẫn giữa vỏ lãi với lãi suất thông thường, dẫn đến những quyết định tài chính không mấy hiệu quả. Hiểu rõ về vỏ lãi giúp bạn tối ưu hóa lợi nhuận từ số tiền tiết kiệm của mình.

Bài viết này của KTH GARDEN sẽ giúp bạn làm rõ định nghĩa vỏ lãi, tìm hiểu cách tính toán vỏ lãi, so sánh nó với các loại lãi suất khác, và khám phá những ưu, nhược điểm khi lựa chọn hình thức tiền gửi này. Chúng ta sẽ cùng phân tích công thức tính lãi, tìm hiểu về kỳ hạn gửi tiền ảnh hưởng như thế nào đến lãi suất và cách chọn lựa phù hợp với kế hoạch tài chính cá nhân. Bạn sẽ nắm bắt được những kiến thức cần thiết để đưa ra quyết định đúng đắn khi gửi tiết kiệm tại ngân hàng.

Định nghĩa vỏ lãi là gì? Thuật ngữ tài chính

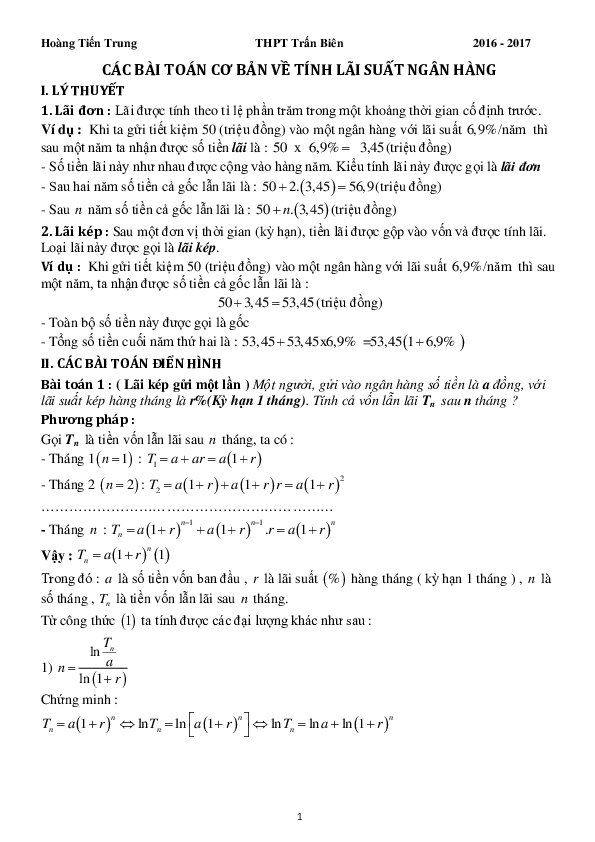

Với hơn 20 năm kinh nghiệm trong lĩnh vực tài chính, tôi xin được giải thích rõ ràng về vỏ lãi, một thuật ngữ khá phổ biến nhưng đôi khi gây nhầm lẫn cho nhiều người. Nói một cách đơn giản, vỏ lãi là một loại lãi suất được tính toán trên số tiền gốc ban đầu của khoản tiền gửi tiết kiệm, chứ không phải tính lãi trên cả gốc và lãi như lãi kép. Nó thường được áp dụng cho các sản phẩm tiết kiệm có kỳ hạn cố định tại các ngân hàng thương mại. Hình dung như bạn đặt một lớp “vỏ” bảo vệ cho số tiền gốc của mình, và chỉ số tiền gốc này mới sinh lãi. Điều này khác biệt hoàn toàn so với lãi kép, nơi mà lãi được cộng dồn vào gốc và tiếp tục sinh lãi trong các kỳ hạn tiếp theo. Việc hiểu rõ sự khác biệt này rất quan trọng để bạn có thể lựa chọn sản phẩm tiết kiệm phù hợp với nhu cầu và mục tiêu tài chính của mình.

Lãi suất trong trường hợp này thường được công bố rõ ràng trong hợp đồng gửi tiền. Ví dụ, một ngân hàng có thể cung cấp lãi suất vỏ lãi là 6%/năm cho kỳ hạn 12 tháng. Điều này có nghĩa là mỗi năm, bạn sẽ nhận được 6% số tiền gốc mà bạn đã gửi. Tuy nhiên, hãy lưu ý rằng lãi suất vỏ lãi thường thấp hơn so với lãi suất kép. Đây là một điểm quan trọng cần cân nhắc khi quyết định lựa chọn hình thức tiết kiệm nào. Sự khác biệt này xuất phát từ cơ chế tính toán lãi khác nhau giữa hai loại lãi. Việc lựa chọn lãi suất nào phụ thuộc vào mục tiêu tài chính và mức độ rủi ro mà bạn sẵn sàng chấp nhận. Nếu bạn ưu tiên sự an toàn và ổn định, thì vỏ lãi có thể là một sự lựa chọn tốt. Ngược lại, nếu bạn muốn tối đa hóa lợi nhuận và chấp nhận một chút rủi ro, thì lãi kép sẽ là một lựa chọn hấp dẫn hơn.

Cách tính toán vỏ lãi và lãi suất tiết kiệm

Để tính toán vỏ lãi, chúng ta cần biết một số yếu tố chính: số tiền gửi, kỳ hạn gửi tiền, và lãi suất vỏ lãi. Công thức tính toán khá đơn giản:

Tiền lãi = Số tiền gửi x Lãi suất vỏ lãi x Thời gian (năm)

Ví dụ: Bạn gửi 100 triệu đồng vào một tài khoản tiết kiệm có lãi suất vỏ lãi là 6%/năm với kỳ hạn 12 tháng (1 năm). Tiền lãi bạn nhận được sau 1 năm là:

100.000.000 đồng x 6% x 1 năm = 6.000.000 đồng

Tuy nhiên, trong thực tế, các ngân hàng thường tính lãi theo ngày, tháng hoặc quý tùy thuộc vào sản phẩm tiết kiệm. Do đó, số tiền lãi nhận được thực tế có thể chênh lệch nhẹ so với phép tính trên. Đây là một điểm cần lưu ý. Nhiều ngân hàng hiện nay có máy tính lãi suất trực tuyến giúp bạn tính toán chính xác số tiền lãi sẽ nhận được, giúp bạn dễ dàng so sánh các sản phẩm tiết kiệm khác nhau. Hãy luôn kiểm tra kỹ lưỡng hợp đồng gửi tiền để nắm rõ các điều khoản và điều kiện về lãi suất, phí, và các khoản thuế có thể áp dụng.

Thực tế, tính toán vỏ lãi đơn giản hơn so với tính toán lãi kép. Với lãi kép, bạn cần tính toán lãi suất gộp vào gốc để tính toán cho kỳ hạn tiếp theo, điều này phức tạp hơn, đặc biệt là khi kỳ hạn kéo dài. Trong khi đó, vỏ lãi chỉ tính toán trên số tiền gốc ban đầu, làm cho quá trình tính toán trở nên dễ dàng và minh bạch hơn. Đây là một trong những lý do tại sao nhiều người ưa thích hình thức vỏ lãi.

So sánh vỏ lãi với lãi suất thông thường và lãi kép

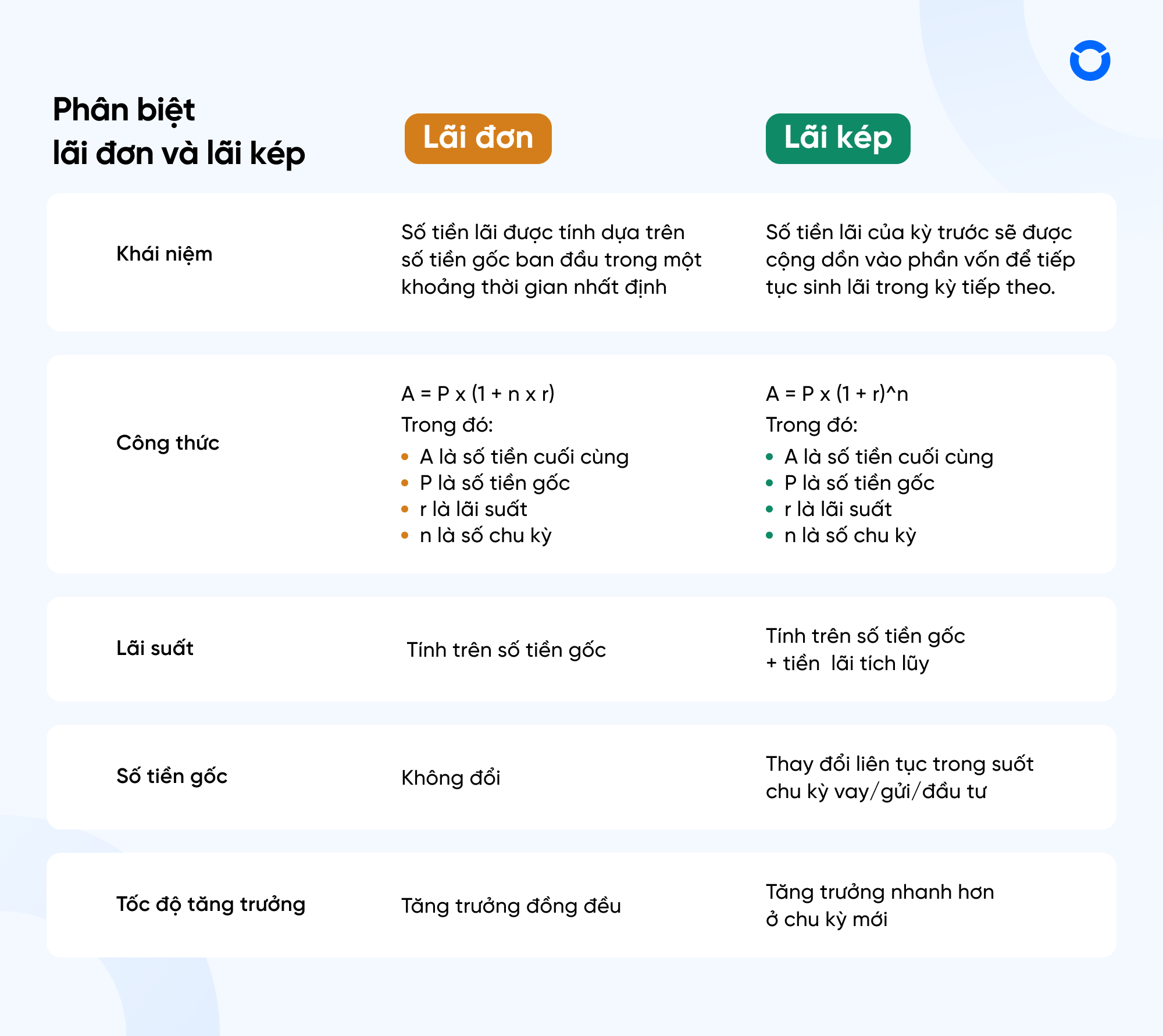

Chúng ta thường nhầm lẫn giữa vỏ lãi, lãi suất thông thường và lãi kép. Để làm rõ hơn, hãy cùng phân tích sự khác biệt:

-

Lãi suất thông thường: Đây là loại lãi suất đơn giản nhất, chỉ tính lãi trên số tiền gốc. Tuy nhiên, điểm khác biệt với vỏ lãi nằm ở cách tính toán, thời gian tính lãi và hình thức chi trả lãi. Có thể lãi suất thông thường tính theo ngày, theo tháng, hoặc theo năm. Cũng có những trường hợp lãi suất thông thường sẽ được trả ra ở cuối kỳ hạn.

-

Lãi kép: Lãi kép tính lãi trên cả gốc và lãi đã tích lũy. Điều này có nghĩa là lãi trong mỗi kỳ hạn sẽ được cộng vào gốc, và lãi của kỳ hạn tiếp theo sẽ được tính trên tổng số tiền gốc và lãi đã cộng dồn. Lãi kép thường mang lại lợi nhuận cao hơn so với vỏ lãi và lãi suất thông thường, nhưng rủi ro cũng có thể cao hơn.

-

Vỏ lãi: Như đã giải thích ở trên, vỏ lãi chỉ tính lãi trên số tiền gốc ban đầu. Nó mang lại sự an toàn và ổn định cao, nhưng lợi nhuận thu về thường thấp hơn so với lãi kép.

Dưới đây là bảng so sánh ba loại lãi suất này:

| Loại lãi suất | Mô tả | Lợi nhuận | Rủi ro | Ứng dụng |

|---|---|---|---|---|

| Lãi suất thông thường | Tính lãi trên số tiền gốc | Thấp | Thấp | Vay mượn ngắn hạn, cho vay tín chấp |

| Lãi kép | Tính lãi trên cả gốc và lãi | Cao | Trung bình | Đầu tư chứng khoán, gửi tiết kiệm dài hạn |

| Vỏ lãi | Tính lãi trên số tiền gốc ban đầu | Thấp | Thấp | Tiết kiệm an toàn, kỳ hạn cố định |

Sự lựa chọn giữa ba loại lãi suất này phụ thuộc vào mục tiêu và khả năng chịu rủi ro của từng cá nhân. Nếu bạn muốn một khoản đầu tư an toàn và ổn định, vỏ lãi là một lựa chọn tốt. Nếu bạn muốn tối đa hóa lợi nhuận và chấp nhận rủi ro cao hơn, thì lãi kép sẽ là sự lựa chọn phù hợp hơn. Lãi suất thông thường thường được sử dụng cho các khoản vay ngắn hạn.

Ưu điểm và nhược điểm của sản phẩm tiền gửi có vỏ lãi

Với hơn 20 năm kinh nghiệm trong lĩnh vực tài chính, tôi hiểu rõ tầm quan trọng của việc lựa chọn sản phẩm tiết kiệm phù hợp. Vỏ lãi, một thuật ngữ quen thuộc trong ngân hàng, thường được nhiều người quan tâm. Vậy sản phẩm tiền gửi có vỏ lãi có những ưu điểm và nhược điểm gì? Hãy cùng tôi phân tích chi tiết.

Một trong những ưu điểm nổi bật của sản phẩm tiền gửi có vỏ lãi là tính an toàn. Tiền của bạn được bảo vệ bởi chính sách bảo hiểm tiền gửi của nhà nước, giúp giảm thiểu rủi ro mất vốn. Điều này đặc biệt quan trọng đối với những người có mức độ chấp nhận rủi ro thấp, ưu tiên sự an toàn tuyệt đối cho số tiền tiết kiệm của mình. Hơn nữa, lãi suất mặc dù không cao như các hình thức đầu tư khác, nhưng vẫn ổn định và dự đoán được, giúp bạn lập kế hoạch tài chính một cách hiệu quả. Ví dụ, nếu bạn gửi 100 triệu đồng với kỳ hạn 12 tháng và lãi suất vỏ lãi là 6%/năm, bạn sẽ nhận được khoản lãi 6 triệu đồng sau 1 năm. Mức lãi này có thể không hấp dẫn bằng một số sản phẩm đầu tư khác, nhưng sự ổn định và an toàn của nó là điều không thể phủ nhận.

Tuy nhiên, vỏ lãi cũng có những nhược điểm cần cân nhắc. Lãi suất vỏ lãi thường thấp hơn so với các sản phẩm đầu tư khác có tính rủi ro cao hơn, chẳng hạn như chứng khoán hoặc trái phiếu doanh nghiệp. Điều này có nghĩa là tiềm năng sinh lời của bạn sẽ bị hạn chế. Thêm vào đó, lãi suất vỏ lãi thường cố định trong suốt kỳ hạn gửi tiền, không linh hoạt điều chỉnh theo biến động thị trường. Điều này có thể gây bất lợi nếu lãi suất thị trường tăng cao trong thời gian bạn gửi tiền. Ví dụ, nếu bạn gửi tiền với lãi suất vỏ lãi 6%/năm, nhưng sau đó lãi suất thị trường tăng lên 8%/năm, bạn sẽ bỏ lỡ cơ hội nhận được mức lãi suất cao hơn. Bạn cần phải cân nhắc kỹ lưỡng giữa sự an toàn và tiềm năng sinh lời trước khi quyết định. Một số ngân hàng còn có các điều khoản ràng buộc khác như phí phạt rút tiền trước hạn, cần được tìm hiểu kỹ trong hợp đồng.

Vỏ lãi trong các sản phẩm tiết kiệm ngân hàng

Vỏ lãi xuất hiện phổ biến trong nhiều sản phẩm tiết kiệm tại các ngân hàng thương mại. Tuy nhiên, tùy thuộc vào từng ngân hàng và từng loại sản phẩm, lãi suất vỏ lãi và các điều khoản liên quan có thể khác nhau. Ví dụ, một số ngân hàng có thể cung cấp lãi suất vỏ lãi hấp dẫn hơn cho các kỳ hạn gửi dài hơn, hoặc dành riêng cho các khách hàng thân thiết. Trước khi quyết định gửi tiền, bạn nên so sánh lãi suất và các điều khoản của nhiều ngân hàng khác nhau.

Điều quan trọng cần lưu ý là vỏ lãi thường được áp dụng cho các sản phẩm tiết kiệm có tính chất ngắn hạn và trung hạn, ví dụ như tiền gửi có kỳ hạn 3 tháng, 6 tháng hoặc 12 tháng. Với các kỳ hạn dài hơn, ngân hàng có thể áp dụng các loại lãi suất khác, chẳng hạn như lãi suất kép hoặc lãi suất thả nổi. Một số ngân hàng cũng cung cấp các sản phẩm tiết kiệm có tính năng linh hoạt hơn, cho phép bạn rút tiền một phần hoặc gửi thêm tiền vào tài khoản tiết kiệm mà không ảnh hưởng đến lãi suất. Tuy nhiên, những sản phẩm này thường có lãi suất thấp hơn so với các sản phẩm tiết kiệm có kỳ hạn cố định. Hãy liên hệ trực tiếp với các ngân hàng để được tư vấn và lựa chọn sản phẩm phù hợp với nhu cầu và khả năng tài chính của bạn. Tham khảo thêm thông tin về chính sách lãi suất của các ngân hàng khác nhau để có quyết định sáng suốt.

Ví dụ minh họa về tính toán vỏ lãi và kỳ hạn gửi tiền

Để hiểu rõ hơn về cách tính toán vỏ lãi, hãy xem xét ví dụ sau: Giả sử bạn gửi 100 triệu đồng vào ngân hàng X với kỳ hạn 12 tháng và lãi suất vỏ lãi là 6%/năm. Sau 1 năm, số tiền lãi bạn nhận được sẽ là: 100.000.000 x 6% = 6.000.000 đồng. Tổng số tiền bạn nhận được sau 12 tháng là 106.000.000 đồng (gốc + lãi).

Tuy nhiên, nếu bạn gửi với kỳ hạn ngắn hơn, ví dụ 6 tháng, lãi suất vỏ lãi có thể chỉ là 5%/năm. Trong trường hợp này, số tiền lãi bạn nhận được sau 6 tháng sẽ là: 100.000.000 x 5%/2 = 2.500.000 đồng. Như vậy, bạn thấy rõ ràng rằng kỳ hạn gửi tiền có ảnh hưởng trực tiếp đến số tiền lãi nhận được.

Ngoài ra, một số ngân hàng áp dụng phương pháp tính lãi kép, tức là lãi được tính trên cả gốc và lãi đã tích lũy. Với phương pháp này, số tiền lãi nhận được sẽ cao hơn so với phương pháp tính lãi đơn giản. Tuy nhiên, điều này cũng phụ thuộc vào chính sách của từng ngân hàng, bạn cần lưu ý điều này khi lựa chọn sản phẩm. Hãy luôn đọc kỹ hợp đồng gửi tiết kiệm trước khi ký kết để nắm rõ các điều khoản và tránh những hiểu lầm không đáng có. Tìm hiểu thêm thông tin về tính lãi kép để hiểu rõ hơn về khái niệm này. Một số ngân hàng cũng có các chương trình khuyến mãi đặc biệt, như tặng quà hoặc giảm phí, dành riêng cho các kỳ hạn gửi nhất định, hãy liên hệ trực tiếp với ngân hàng để được cập nhật thông tin mới nhất. Hãy nhớ rằng, việc lựa chọn kỳ hạn gửi tiền phù hợp sẽ giúp tối ưu hóa lợi nhuận của bạn.

Tìm ngân hàng có chương trình vỏ lãi tốt nhất

Chọn ngân hàng có chương trình vỏ lãi tốt nhất là một quyết định quan trọng ảnh hưởng trực tiếp đến lợi nhuận từ tiền gửi tiết kiệm của bạn. Với kinh nghiệm 20 năm trong lĩnh vực tài chính, tôi hiểu rõ tầm quan trọng của việc so sánh và lựa chọn cẩn thận. Không phải tất cả các ngân hàng đều cung cấp chương trình vỏ lãi với cùng mức lãi suất hấp dẫn và điều kiện thuận lợi. Vì vậy, việc nghiên cứu kỹ lưỡng trước khi quyết định là vô cùng cần thiết.

Một trong những yếu tố quan trọng nhất cần xem xét là lãi suất mà ngân hàng cung cấp. Lãi suất vỏ lãi thường thấp hơn so với lãi suất thông thường, nhưng vẫn có sự khác biệt đáng kể giữa các ngân hàng. Hãy tìm kiếm những ngân hàng có lãi suất cạnh tranh, phù hợp với kỳ hạn gửi tiền và số tiền gửi của bạn. Đừng quên xem xét cả các chương trình khuyến mãi đặc biệt, có thể giúp bạn nhận được mức lãi suất cao hơn. Ví dụ, một số ngân hàng có thể cung cấp lãi suất ưu đãi cho khách hàng thân thiết hoặc cho các kỳ hạn gửi tiền dài hạn. Hãy tận dụng những ưu đãi này để tối đa hóa lợi nhuận của mình.

Bên cạnh lãi suất, bạn cũng cần quan tâm đến các điều khoản và điều kiện của chương trình vỏ lãi. Một số ngân hàng có thể yêu cầu số tiền gửi tối thiểu cao hơn, hoặc có những quy định phức tạp về việc rút tiền trước kỳ hạn. Hãy đọc kỹ hợp đồng gửi tiền trước khi ký kết để tránh những rủi ro không mong muốn. Một số ngân hàng có thể có các quy định về phí giao dịch hoặc các loại phí khác, hãy lưu ý đến các chi phí tiềm ẩn này để có sự lựa chọn chính xác. Khía cạnh quan trọng khác là sự uy tín và độ tin cậy của ngân hàng. Chọn những ngân hàng có lịch sử hoạt động lâu dài, có uy tín và được quản lý chặt chẽ để đảm bảo an toàn cho tiền của bạn.

Để giúp bạn đưa ra quyết định thông thái, tôi khuyên bạn nên sử dụng các công cụ so sánh lãi suất trực tuyến. Nhiều trang web cung cấp thông tin cập nhật về lãi suất của các ngân hàng khác nhau, giúp bạn dễ dàng so sánh và lựa chọn ngân hàng phù hợp nhất. Hãy nhớ rằng lãi suất có thể thay đổi theo thời gian, vì vậy hãy cập nhật thông tin thường xuyên. Điều này sẽ giúp bạn nắm bắt được những thay đổi về chính sách lãi suất của các ngân hàng và đưa ra quyết định đúng đắn nhất.

Ngoài ra, đừng quên tham khảo ý kiến của người thân, bạn bè hoặc chuyên gia tài chính để có được những lời khuyên hữu ích. Họ có thể chia sẻ kinh nghiệm và giúp bạn đưa ra lựa chọn phù hợp với tình hình tài chính và mục tiêu đầu tư của mình. Một số ngân hàng lớn như Vietcombank, ACB, Techcombank, và VPBank thường xuyên có các chương trình vỏ lãi với nhiều lựa chọn khác nhau. Tuy nhiên, hãy nhớ rằng lãi suất và điều kiện cụ thể có thể thay đổi tùy thuộc vào thời điểm và chính sách của từng ngân hàng. Việc tham khảo trực tiếp từ website của các ngân hàng này hoặc liên hệ trực tiếp với nhân viên tư vấn là vô cùng cần thiết.

Bạn nên tìm hiểu kỹ về các sản phẩm tiền gửi có vỏ lãi của từng ngân hàng, so sánh lãi suất, kỳ hạn, và các điều khoản khác trước khi quyết định gửi tiền. Điều này sẽ giúp bạn chọn được ngân hàng có chương trình vỏ lãi tốt nhất và phù hợp với nhu cầu của bạn. Hãy nhớ rằng, sự cẩn trọng và tìm hiểu kỹ lưỡng là chìa khóa để đảm bảo lợi ích tối đa cho khoản tiền gửi của bạn. Đừng quên xem xét cả yếu tố thuận tiện trong việc giao dịch, như vị trí các chi nhánh, dịch vụ chăm sóc khách hàng, và các ứng dụng di động của ngân hàng.

Cuối cùng, lựa chọn ngân hàng nào phụ thuộc vào nhu cầu và mục tiêu tài chính của riêng bạn. Không có một ngân hàng nào là “tốt nhất” cho tất cả mọi người. Quan trọng nhất là bạn cần hiểu rõ sản phẩm vỏ lãi, so sánh kỹ các lựa chọn và lựa chọn ngân hàng phù hợp nhất với tình hình tài chính và kế hoạch của bản thân. Hãy dành thời gian nghiên cứu kỹ càng và đừng quên đặt câu hỏi nếu bạn không hiểu rõ bất kỳ điều khoản nào.

Giới thiệu tác giả cho website THPT Phạm Kiệt Sơn Hà

Tên tác giả: Khanh Nguyễn

Vai trò: Biên tập viên nội dung, người phụ trách thông tin và tin tức của THPT Phạm Kiệt Sơn Hà.

Giới thiệu:

Khanh Nguyễn là người chịu trách nhiệm cập nhật tin tức, sự kiện và hoạt động quan trọng của THPT Phạm Kiệt Sơn Hà. Với tinh thần trách nhiệm cao, tác giả mang đến những bài viết chất lượng, phản ánh chính xác những chuyển động trong nhà trường, từ các hoạt động đoàn thể đến công tác giảng dạy và thành tích của học sinh, giáo viên.

Với kinh nghiệm trong lĩnh vực giáo dục và truyền thông, Khanh Nguyễn cam kết cung cấp những thông tin hữu ích, giúp phụ huynh, học sinh và giáo viên nắm bắt nhanh chóng các sự kiện quan trọng tại trường. Đặc biệt, tác giả luôn dành sự quan tâm đặc biệt đến các phong trào thi đua, công tác đoàn thể và những thành tích nổi bật của trường trong từng năm học.

Lĩnh vực phụ trách:

Cập nhật tin tức về các hoạt động giáo dục tại trường.

Thông tin về các sự kiện, hội nghị, đại hội quan trọng.

Vinh danh thành tích của giáo viên, học sinh.

Truyền tải thông điệp của nhà trường đến phụ huynh và học sinh.